Pronóstico incierto

Por Aparicio Ponce de León

Es evidente que el análisis sobre cómo se comportó el sector forestal en 2012 y las previsiones en torno a qué pasará en 2013 puede tener diferentes interpretaciones. Y está bien que así sea. Las empresas opinarán una cosa, los trabajadores tendrán su visión y el gobierno hará su propia lectura. Desde el rigor científico y la objetividad que ofrecen las cifras e indicadores, el presente informe apunta a presentar un análisis e interpretación de la realidad.

Para el sector foresto-industrial el pasado fue un año de luces amarillas y advertencias. Afortunadamente, lejos se estuvo de situaciones apocalípticas, como la que pronosticaron lo mayas para el 22 de diciembre de 2012. A pesar de las grandes inversiones que han dinamizado el sector en el último decenio, que pueden transmitir sensación de auge y prosperidad, el sector vive un momento de incertidumbre caracterizado, a grandes rasgos, por un aumento pronunciado de los costos en dólares y la disminución de la demanda de los mercados internacionales.

Las empresas exportadoras pasaron de exportar 40 barcos en 2011, a 16 en 2012, un 60% menos.

Porque no todo lo que brilla es oro, ni mucho menos, conviene analizar la situación actual del sector en perspectiva y en su contexto.

NÚMEROS QUE HABLAN

Un informe elaborado por la gerencia de la Sociedad de Productores Forestales (SPF) señaló que en 2009 el sector forestal uruguayo comenzó a experimentar períodos de inestabilidad y de falta de consolidación en indicadores como: extracción de madera, producción industrial, comercio internacional y empleo. La explicación, según el informe, sería la crisis que se originó en Estados Unidos en 2008, y el posterior desparramo que provocó una baja en la demanda que afectó de forma negativa y directa al sector forestal.

Según los datos procesados por la SPF, en 2012 las exportaciones de productos forestales –incluida la celulosa– totalizaron US$ 967 millones, 13% menos con respecto al año anterior. Considerando todos los productos excepto la celulosa, la caída de las exportaciones en valor monetario fue del 8%. La exportación de rolos de eucalipto tuvo una reducción pronunciada. En valores monetarios, se exportó un 33% menos.

Las ventas al exterior de troncos aserrables con destino al sudeste de Asia disminuyeron casi en su totalidad en relación al 2011. El otro rubro que tuvo una disminución pronunciada en las ventas fue el de los chips de madera, las exportaciones bajaron aproximadamente 60% respecto a 2011. A su vez, las ventas con destino a la península ibérica descendieron a casi la mitad, y a Noruega y Suecia más aún.

Nelson Ledesma, gerente general de Forestal Atlántico Sur, opinó que «el balance ha sido muy negativo para las empresas exportadoras de astillas, ya que no solo hubo una disminución importante en la demanda de chips y rolos sino que, como consecuencia de ello, también se produjo una baja sustancial en el precio de exportación; lo que ha provocado que para mantener los clientes, las empresas hayan tenido que vender con rentabilidad nula o negativa en algún caso».

Un dato por demás revelador aportado por Ledesma puede ser tomado como una fotografía de la situación actual del sector: de 40 barcos que las empresas exportadoras hicieron en el 2011, en 2012 se embarcaron un total de 16, un 60% menos.

A nivel de producción, Ledesma agregó que su empresa «se vio afectada, dado que las instalaciones de astillado estuvieron paradas durante algunos meses del año, así como las cosechas y el transporte». Además, la capacidad instalada fue «subutilizada durante gran parte del año», agregó.

La consecuencia fue un mal año para las empresas de cosecha, que debieron enviar su personal a seguro de paro por varios meses y enfrentar problemas financieros.

En sentido contrario, los tableros de madera contrachapados experimentaron una recuperación importante en precios y volúmenes. En valores, se pasó de 44 a 65 millones de dólares. No obstante, vale aclarar que se trata de uno de los subsectores que más sintió la crisis de los mercados internacionales en 2008.

El director ejecutivo para América del Sur de Weyerhaeuser, Álvaro Molinari, se mostró cauto a la hora de analizar el pasado año e indicó que se ha tratado de sobrellevar la crisis diversificando los mercados, pero «los niveles no están ni cerca de donde deberían estar tanto en precio como en volumen y, por tanto, la rentabilidad está más que deteriorada». La planta industrial situada en Tacuarembó tiene todavía una capacidad ociosa del orden del 30%.

Según los datos procesados por la SPF, en 2012 las exportaciones de productos forestales –incluida la celulosa– totalizaron US$ 967 millones, 13% menos con respecto al año anterior. La exportación de rolos de eucalipto tuvo una reducción pronunciada. En valores monetarios, se exportó un 33% menos.

Molinari contó que «en 2011 se tuvieron que detener operaciones y enlentecer las inversiones, para lograr bajar inventarios a niveles aceptables. Para ello no tuvimos más remedio que mandar personal al seguro de paro». No obstante, en 2012 se logró «restablecer los niveles de operación normales y manejar niveles de inventarios normales».

A la hora de señalar los principales inconvenientes, el representante de Weyerhaeuser indicó que el mercado sigue débil, con una recuperación «tenue», y que el continuo incremento de los costos «nos deja en una mala posición en cuanto a competitividad, lo que hace que se resientan mucho los márgenes dejándonos en una posición complicada».

LA PRESIÓN DE LOS COSTOS

Varios actores del sector consultados por Forestal coincidieron en que el magro comportamiento del sector en 2012 se explicó por la suba de los costos en dólares que vive el país y que no acompaña la disminución de los precios de venta del mercado internacional.

Como fue destacado, ello imposibilita el acceso a los 7 mercados europeos y a los asiáticos, por la distancia y la baja en el precio de venta.

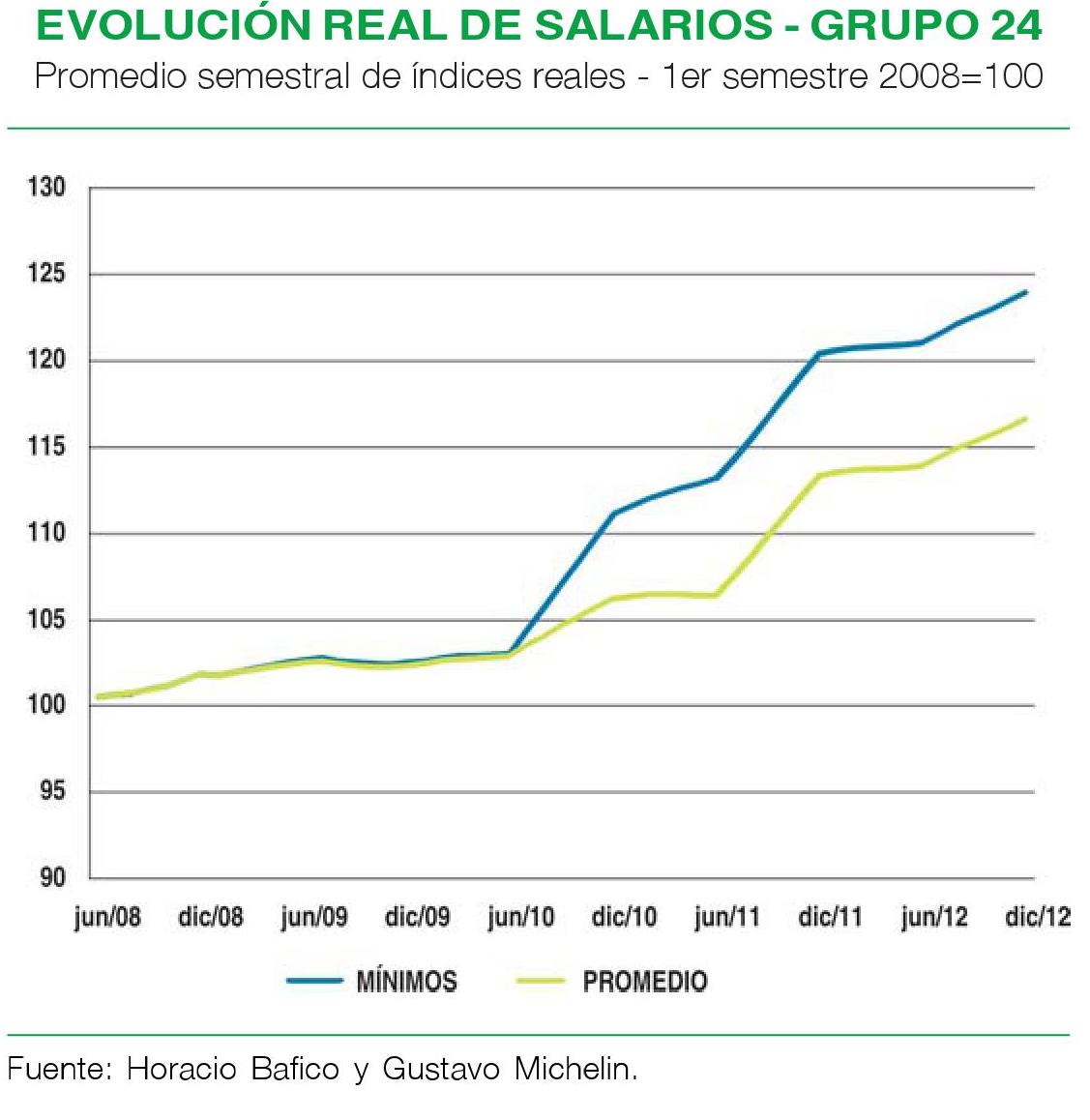

Un informe elaborado por los analistas Horacio Bafico y Gustavo Michelin para la SPF indica que los costos medidos en dólares del sector forestal aumentaron fuertemente, provocando una pérdida de competencia para las actividades exportadoras. Como muestra sobra un botón. Los salarios crecieron en el período de la cuarta ronda de convenios un 40,4% en dólares.

El salario real del sector creció un 13,0% en los últimos 30 meses, es decir, una tasa equivalente anual del 5,0%. Ese crecimiento, constató el informe, superó en un 5,7% al observado por el salario medio de la economía. El salario mínimo aumentó 20% en términos reales, continuando por encima del salario mínimo nacional. La categoría de menor remuneración, el peón común, percibe $ 310 el jornal, que equivale a $ 8.700. El salario mínimo nacional está fijado en $ 7.200.

Además, el aumento del salario medio se sumó a la suba del empleo, lo que determina un aumento de la masa salarial que pagó el sector. Michelin y Bafico analizaron que este aumento fue superior al de la producción del sector, considerando las contribuciones al Producto Interno Bruto (PIB) que estima el Banco Central del Uruguay (BCU). En otras palabras, «la participación de los salarios en el PIB está creciendo».

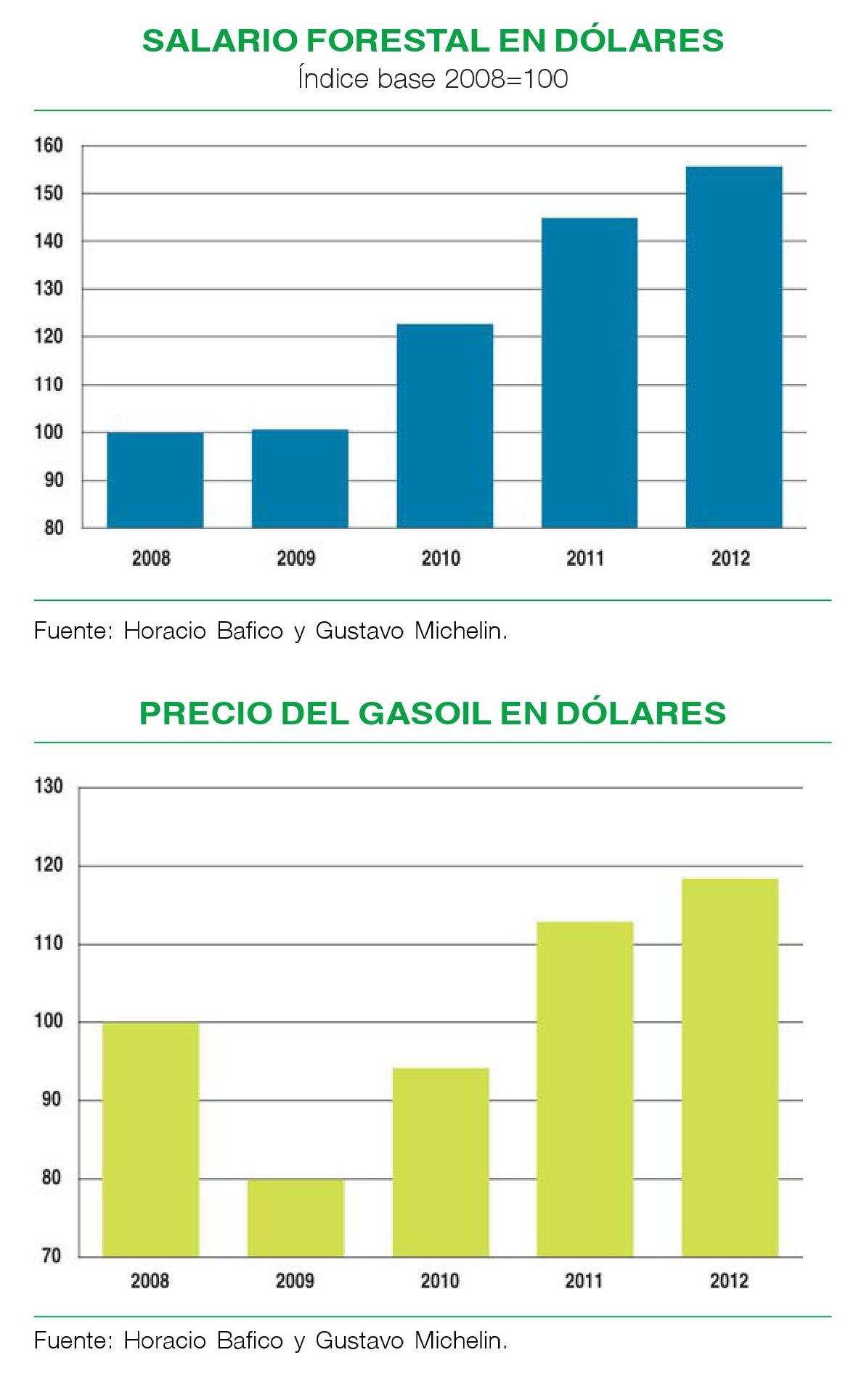

Otro costo importante que también aumentó fue el gasoil. Entre el primer semestre de 2010 y el cierre de 2012 se incrementó un 22,6%. El informe recalcó que el gasoil «impacta como costo directo en las etapas de producción forestal y transporte».

En lo relativo a los costos de producción, Ledesma consideró que «es difícil bajarlos por el lado del aumento en la productividad, ya que el sector a lo largo de varios años ha experimentado un aumento significativo en los mismos mediante la constante incorporación de tecnología y capacitación».

Consultado sobre los costos de producción del sector, el economista Gustavo Michelin dijo a Forestal que «Uruguay tiene capacidad de competir en la producción, los costos aprietan el precio de venta final y eso afecta la rentabilidad del sector. Uruguay no puede seguir encareciéndose en dólares porque se ponen en riesgo una cantidad de inversiones importantes». Asimismo consideró que en algún momento el mercado internacional se va a estabilizar.

¿PREPARADOS PARA SEGUIR CAPEANDO EL TEMPORAL?

Al entender de Michelin, la capacidad de producción del sector forestal está por debajo del punto óptimo. «El gran desafío para las empresas es cómo pueden amortizar las grandes inversiones en capital que se han hecho, ya que hoy en día, con la estructura de costos y precios finales, las empresas no pueden agregar valor al producto forestal».

El salario real del sector creció un 13,0% en los últimos 30 meses, es decir, una tasa equivalente anual del 5,0%. Ese crecimiento superó en un 5,7% al observado por el salario medio de la economía.

El economista afirmó que «el sector está soportando de la mejor manera que puede años muy malos», y agregó que «cuando los proyectos atraviesan dificultades, lo que terminan haciendo es dejar de lado las ganas de crecer, se interrumpen los procesos y los incentivos para agregarle más valor a la producción nacional».

Michelin argumentó que para crecer en el mercado internacional de productos con valor agregado, el país debe permitir y apostar a «la concentración de proyectos grandes que tienen capacidad de invertir e innovar».

Según Gustavo Michelin «el sector está soportando de la mejor manera que puede años muy malos. Y cuando los proyectos atraviesan dificultades, lo que terminan haciendo es dejar de lado las ganas de crecer, se interrumpen los procesos y los incentivos para agregarle más valor a la producción nacional».

Por su parte, Álvaro Molinari destacó que «las medidas que se manejan para aplicar nuevos impuestos, así como el manejo de la negociación salarial y la evolución de la tasa de cambio real, comprometen la competitividad y por tanto comprometen también la empleabilidad del sector».

Molinari opinó que la forma de afrontar las complicaciones es procurando ser más eficientes y eficaces en aquello que depende del control de las empresas, como la mejora de la productividad, el trabajo en las iniciativas de capacitación de capital humano, la mejora de los rendimientos, la apuesta a la mejora en la materia prima, el desarrollo y exploración de nuevos productos y nuevos mercados.

Ledesma, a su vez, consideró que para este año se prevé una situación similar a la de 2012 en cuanto al volumen de exportación. En materia de precios vaticinó que es probable que estén por debajo de lo observado en el año anterior. Para pensar en un escenario mejor «deberá cambiar sustancialmente la situación de Europa, para que esta realidad se modifique», agregó.

Sin embargo, expresó que una condición necesaria para modificar el escenario es lograr «un tipo de cambio diferente que permita licuar los costos reales en dólares que estamos teniendo y, así, aumentar nuestra competitividad en el mercado internacional». Al mismo tiempo, advirtió que en caso contrario «va a ser difícil colocar nuestra madera».

En cuanto a las políticas públicas que determinan la realidad del sector forestal, Molinari bregó por «políticas públicas, en materia fiscal, laboral y económica que tomen en cuenta la realidad de un sector que sigue enfrentando grandes dificultades de mercado, así como de competitividad, para lo cual creemos que es necesario reconocerlo y trabajar todos en conjunto para mejorar en todo lo que sea posible».

El negocio forestal es un negocio a largo plazo, y en ese sentido hay que mirarlo con un horizonte de más largo aliento. Tanto Molinari como Michelin hicieron hincapié en la planificación que caracteriza al sector forestal; y, del mismo modo, explicaron que las inversiones de este tipo suponen apostar al mantenimiento de las reglas de juego.

No obstante, Molinari alertó acerca de «los continuos embates contra el negocio forestal. Y en cuanto a las condiciones de competitividad de nuestro país en el contexto regional y mundial, debemos todos trabajar en conjunto de forma tal de poder seguir en el proceso de mejora continua para poder superar esta crisis que nos viene afectando hace más de cuatro años».

Descargar versión PDF